Betaal jij nog te veel voor je overlijdensrisicoverzekering?

Geplaatst op 20 januari 2021

Met een overlijdensrisicoverzekering (ORV) verzeker je de financiële risico’s als jij of je partner komt te overlijden. Je beperkt hiermee het risico dat nabestaanden in financiële problemen komen. De gemiddelde premie van de overlijdensrisicoverzekering is in de afgelopen jaren fors gedaald. Ook vorig jaar zette de daling door. Heb jij een ORV, bijvoorbeeld aan je hypotheek gekoppeld, maar nog nooit nagevraagd of het goedkoper kan? Dat kan je op termijn duizenden euro’s kosten.

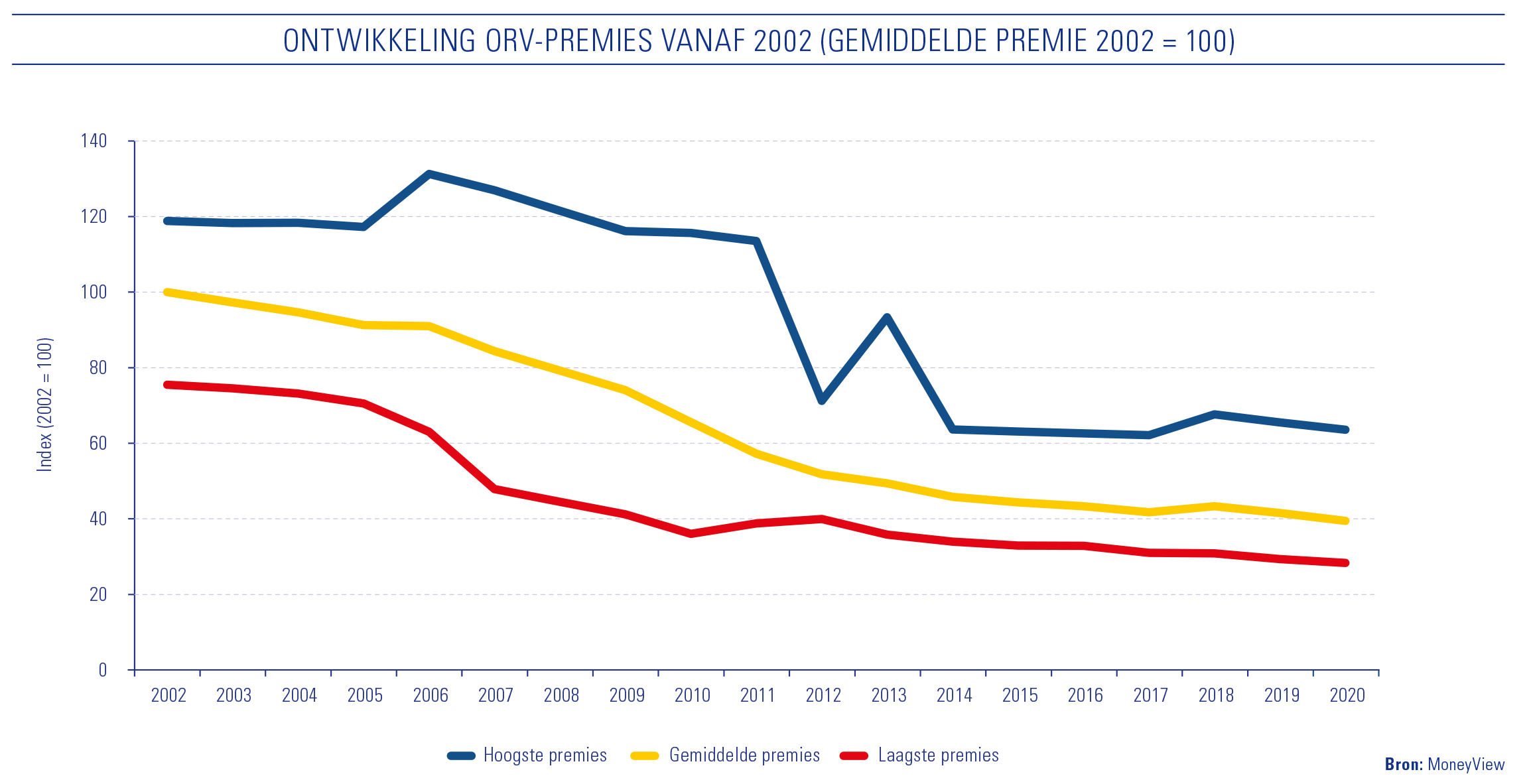

De laatste prijsanalyse van MoneyView over de ORV stamt uit 2017. Sinds begin 2018 is de verzekering niet verplicht meer bij het afsluiten van een hypotheek met Nationale Hypotheek Garantie. Hoogste tijd voor een nieuwe analyse. In 2020 is de gemiddelde ORV-premie 5% gedaald ten opzichte van 2019. Kijken we verder terug, dan loopt het verschil hard op. 20 jaar geleden lag de premie namelijk maar liefst 61% hoger. Dit is het verloop over de laatste 19 jaar:

Hogere verzekerde bedragen door stijgende huizenprijs

In vergelijking met 2017 werden in 2020 meer ORV’s afgesloten tegen hogere verzekerde bedragen. Bij verzekerde bedragen vanaf €275.000 is het aantal zelfs verdubbeld. Verzekeringen met een verzekerd bedrag vanaf €175.000 werden licht meer afgesloten. Een beperkte dekking was minder in trek.

De afschaffing van de verplichte overlijdensrisicoverzekering bij een hypotheek met NHG en de stijging van de huizenprijzen worden genoemd als oorzaak van de hoge verzekerde bedragen. Veel ORV’s worden veelal afgesloten in combinatie met een hypotheek, zodat nabestaanden eerder in de woning kunnen blijven als één van de bewoners komt te overlijden.

Overlijdensrisicoverzekering op één leven daalt bij jongeren

Een overlijdensrisicoverzekering kun je afsluiten op één of op twee levens. In 2020 hebben minder jongeren tot 30 jaar (4%) hun ORV op één leven afgesloten. Dit kan te maken hebben met de stijging van de huizenprijzen. Alleenstaande jongeren voelen minder noodzaak om het risico van overlijden af te dekken. Opvallend is dat onder ouderen (50+) juist sprake is van een toename en zelfs een verdubbeling bij 60+. Bij polissen op twee levens zijn de verschuivingen kleiner, maar de algemene trend is vergelijkbaar.

Looptijd van 30 jaar blijft populair

Ondanks dat verplichting van een ORV bij een NHG-hypotheek is vervallen, blijft de verzekering met een looptijd van 30 jaar populair. MoneyView had juist een daling verwacht, maar huizenkopers besluiten toch om het risico af te dekken. Zeker in deze onzekere tijd is het geruststellend dat je nabestaanden financiële ondersteuning hebben wanneer jij er niet meer bent.

Vaker vooruitkering en stapelen dekkingsvorm mogelijk

Als er sprake is van een terminale ziekte bieden meer verzekeraars de optie om onder voorwaarden een vooruitkering te krijgen. Een deel van het verzekerde bedrag wordt dan al bij leven uitgekeerd. Dit extra kapitaal kan je bijvoorbeeld gebruiken om laatste wensen te vervullen.

De optie om dekkingsvormen te stapelen is ook bij meer aanbieders mogelijk. Zo kan je bijvoorbeeld de verzekeringsvorm gelijkblijvend kapitaal combineren met een deel dalend kapitaal. Hiermee kan je voorkomen dat de dekking geheel tot nul daalt naarmate je ouder wordt.

Mogelijk betaal je nog een hoger dan nodige premie voor jouw overlijdensrisicoverzekering. De premiebetaling komt iedere maand terug, waardoor het verschil op langere termijn groot kan zijn. Benieuwd of jouw premie omlaag kan? Laat dit weten via onderstaand formulier. We kunnen dan meteen checken of de verzekering nog bij je situatie past.